반창꼬뉴스를 시작페이지로

후원계좌: 우리은행 이창준(반창꼬뉴스) 1005-504-781030

- 정치/사회

-

경제/산업

- 경제

- 산업

- 금융

-

KB국민은행 ‘KB중소기업재직자 우대 저축’ 출시

KB국민은행(은행장 이환주)은 15일 중소기업 재직자의 자산 형성을 지원하기 위해 ‘KB중소기업재직자 우대 저축’을 출시했다. 이번 상품은 지난 11월 중소벤처기업진흥공단(이하 중진공)과 체결한 업무협약을 기반으로 KB국민은행이 ‘중소기업 재직자 우대 저축’ 취급 은행으로 선정됨에 따라 마련된 적금 상품이다. 가입 대상은 중진공의 가입 승인을 받은 중소기업 재직자로 가입 기간은 36개월 또는 60개월 중 선택할 수 있다. 저축 금액은 월 10만원 이상 50만원 이하로 중진공에서 승인받은 금액에 대해 월 1회 납입 가능하다. 기본 금

KB국민은행 ‘KB중소기업재직자 우대 저축’ 출시

KB국민은행(은행장 이환주)은 15일 중소기업 재직자의 자산 형성을 지원하기 위해 ‘KB중소기업재직자 우대 저축’을 출시했다. 이번 상품은 지난 11월 중소벤처기업진흥공단(이하 중진공)과 체결한 업무협약을 기반으로 KB국민은행이 ‘중소기업 재직자 우대 저축’ 취급 은행으로 선정됨에 따라 마련된 적금 상품이다. 가입 대상은 중진공의 가입 승인을 받은 중소기업 재직자로 가입 기간은 36개월 또는 60개월 중 선택할 수 있다. 저축 금액은 월 10만원 이상 50만원 이하로 중진공에서 승인받은 금액에 대해 월 1회 납입 가능하다. 기본 금

- IT/인터넷

- 생활/문화

- 포토/영상

- 오피니언

- 커뮤니티

AI 가짜 전문가 동원 식품 광고 적발…16곳 제재

AI 가짜 전문가 동원 식품 광고 적발…16곳 제재

LG유플러스, 구세군과 기부문화 확산 캠페인 진행

LG유플러스, 구세군과 기부문화 확산 캠페인 진행

'K가곡' 글로벌 진출 가능성 확인한...'제2회 마스터피스 페스티벌' 성료

'K가곡' 글로벌 진출 가능성 확인한...'제2회 마스터피스 페스티벌' 성료

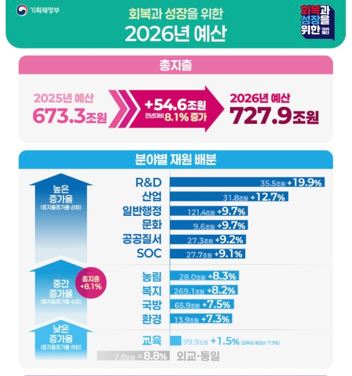

새해 예산안 '727.9조' 국무회의 통과

새해 예산안 '727.9조' 국무회의 통과

[이동식 역사 칼럼] (11)모두의 눈과 귀

[이동식 역사 칼럼] (11)모두의 눈과 귀

목록

목록